上周五,银保监会发布了一项通知(以下简称“新规”),引起了一阵讨论热潮,一时间各种消息满天飞。

有同事也深受其扰,说自己妈妈天天被代理人洗脑:再不抓紧买保险,明年 1 月 1 号前就要全部下架了……

这究竟是怎么回事?这项新规真的会导致大批保险下架吗?对我们消费者有哪些影响?

下面,我们就来详细分析下这项新规,主要内容如下:

- 互联网保险新规,对我们有两大利好

- 新规落地,这些公司不能在网上卖保险

- 哪些保险会下架?要不要抓紧买?

互联网新规落地,对我们有什么好处?

这项新规实施后,保险市场将会发生大变化,无论对消费者,还是保险公司,影响都非常大。

话不多说,先来看看对我们普通消费者来说,新规有什么利好消息。

1、互联网保险不在销售区域,也能买了

此前,银保监会只允许意外险、定寿、普通型终身寿在全国范围内卖。而医疗险、重疾险等,必须要在有分支机构的地区销售。

而这次的新规规定,只要保险公司符合条件(具体条件在第二、三部分讲),即便没有分支机构,也能在全国范围内卖。

也就是说,以后网上大多数保险,即便不在投保地区,我们也能买。

但百万医疗险、惠民保、意外医疗等保险,还是要求当地有省级分公司,或与其他符合条件的保险公司或中介机构合作,才能买。

总的来说,这个变化是新规带给消费者最大的好处,大家再也不用因为不在投保地区,而错失好产品,买了也不用担心赔不了了。

2、买互联网保险产品,服务更好了

大家在网上买保险,总是会担心服务没有保障。

对于这点,新规也有详细的约定,我们整理了几个大家关心的点:

- 咨询接通率不得低于 95%:保险公司要提供无间断在线服务,打电话或者在线咨询客服,不能经常接不通或没人回应。

- 核保确认时间不超过 1 天:收到全部投保资料后,保险公司在 1 天内要通知投保人。

- 理赔时效不超过 30 天:申请人报案后,要准备哪些材料,公司 1 天内要给予指导;材料不齐的,2 天内通知申请人补齐;赔不赔?赔多少?6 天内要给结论,最长不超过 30 天。

- 退保时效不超过 3 天:投保人在网上申请退保后,1 天内要给出核定结果,最长不超过 3 天。

所以,以后在网上买保险,就不用担心理赔时效太慢、客服回应不及时等问题了。

除了上面两个好处,新规对保险公司、保险产品都做了一些规范,会对我们产生什么影响?我们接着往下看。

新规实施后,只能在网上买这些保险

以前,对于哪些保险公司能在网上卖保险,能卖哪些保险,监管没有具体的规定。

但新规公布后,将有部分保险公司不符合在网上卖保险的要求,我们下面来详细分析。

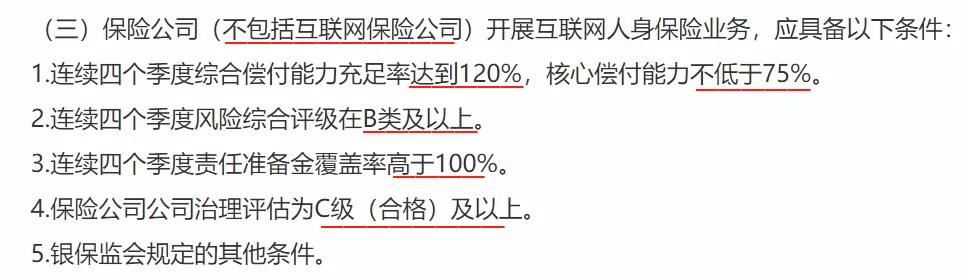

1、这些公司不能在网上卖保险

哪些公司能在网上卖保险,具体要满足以下 5 个基本要求:

我们翻了市面上的人身险公司,发现大部分保险公司都没问题,只有几家没有满足要求。比如百年人寿、前海人寿、富德生命、珠江人寿、渤海人寿、君康人寿、合众人寿、小康人寿等。

我们以百年人寿为例,它最新的两个季度风险综合评级为 B,但前两个季度都是 C,不满足连续四个季度风险综合评级在 B 类以上。

大家也不用太担心,即便接下来一段时间,无法在网上买到这几家公司的产品,但只要后续保险公司符合以上基本要求,还是可以在互联网上重新看到它们的身影的。

2、以后只有这几种保险,才能在网上卖

保险公司到底能在网上卖哪些保险?新规有严格的限制:

这意味着,以后我们还是能在网上买到四大险种(意外险、医疗险、重疾险、定寿),以及保十年以上的普通型人寿保险和普通型年金险的。

而且,这些保险必须“长这个样子”:

- 产品名称必须含有“互联网”三个字。

- 保一年及以下的产品,如果选择分期缴费,每期保费要一样。这就意味着,那些以“首月 0 元”为噱头的百万医疗险,以后就不能首月“0”元了。

- 保一年及以下的产品,预定附加费用率不能高于 35%,保一年以上的不能超过 60%。

根据这些规定,目前绝大部分在网上卖的产品,都需要在今年 12 月 31 日前下架调整,符合以上条件后才可以重新在网上卖。

但总的来说,新规对四大险种影响较小,大部分保险公司也能符合要求,按照新规在年底前完成调整就好。

新规落地,互联网年金险要下架?

而与四大险种相比,新规对年金险的影响就大了,一是能卖的年金险种类变少,二是能卖的保险公司不多了。

年金险,简单来说就是前期先交钱,然后在约定时间再领钱的保险,适合手上有闲钱,想要稳定增值的朋友。

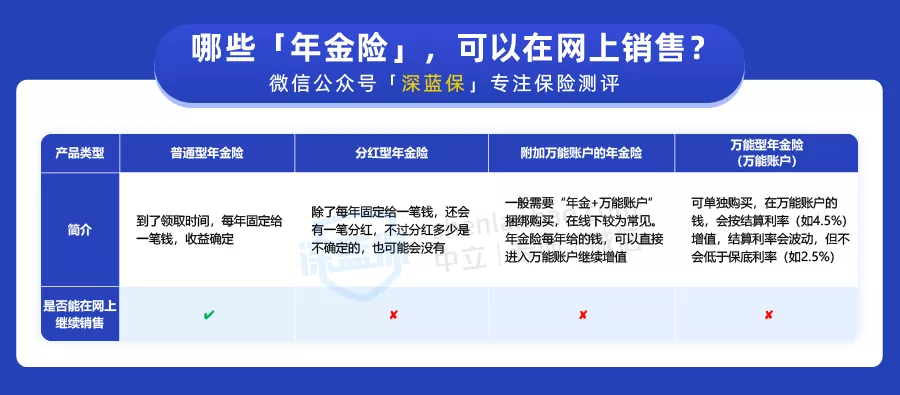

1、哪些年金险,可以在网上销售?

年金险,可以大致分为以下几类:

新规实行后只有保障期在 10 年以上的普通型年金险才能在网上销售,也就是说分红型、万能型和 10 年及以下的普通型年金险都不行。

比如「和泰人寿金多多」属于万能型年金险,之后这类产品就不能在网上卖了。

除此之外,新规中也提到,网上可以卖保障期在十年以上的普通型人寿保险。而最近很火的 增额终身寿,也属于这类产品。

所以新规对增额终身寿的影响不大,只是能在网上卖它的保险公司变少了。

2、哪些保险公司,能在网上卖年金险和增额终身寿?

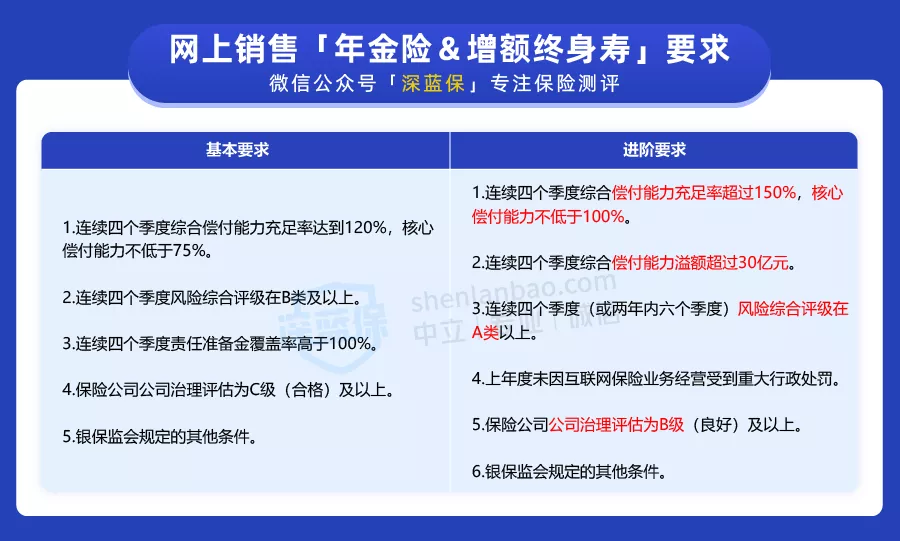

相比意外险、医疗险和重疾险,新规对在网上卖年金险和增额终身寿的保险公司,要求更高。

除了要满足文章第二部分提到的“基本要求”外,还要同时满足以下“进阶要求”:

其中“进阶要求”的 1、3、5 比“基本要求”的更加严格,同时还要额外满足 2、4 两个条件,门槛高了不少。

我们翻了几十家保险公司,发现只有 20 余家公司有可能符合以上的要求,其中大部分是老牌保险公司。

比如平安人寿、中国人寿、太平洋人寿、太平人寿、泰康人寿、人保人寿等。

而目前很多保险公司,可能都不符合新规的要求,就暂时不能在网上卖年金险和增额终身寿了。

常见问题答疑

相信大家对于这次互联网新规会有很多疑问,我们列举了两个问题,来帮大家解答。

Q1:之前已经买了的保险,有影响吗?

没有影响。

目前在网上买了的保险都不受影响,可以按照条款约定正常保障。

Q2:在新规落实前,要抓紧买吗?

看实际需求,切忌盲目跟风,以免买到不合适的产品。

按照规定,不符合规范的互联网保险产品,保险公司都需要在 2021 年 12 月 31 日前做好调整。

未来会有大批目前在网上卖的保险,从互联网渠道下架或者直接停售,包括一些高性价比的产品。

如果之前没有保障或者想加保,最近又有看中合适的产品,可以考虑尽快下手。

写在最后

新规的实施,也意味着互联网保险市场更加规范,是行业的进步。

今后的互联网保险产品会有什么变化,目前也很难下定论。

不过,这次新规也对互联网产品的定价进行了规范,同时能销售线上保险的公司变少、竞争压力变小,所以我们预估之后便宜的产品有可能会减少。

好了,这篇文章的内容营销圈就和大家分享到这里,如果大家对网络推广引流和网络创业项目感兴趣,可以添加微信:Sum8338 备注:营销圈引流学习,我拉你进直播课程学习群,每周135晚上都是有实战的推广引流技术和网络创业项目课程分享,当然是免费学!

.jpg)

相关推荐

-

理财型保险到底好不好,理财型保险?

保险能不能用来理财? 能! 但我敢说目前80%的人买理财险,都掉坑里了。 因为你们连结算收益是波动的,分红分的是可分配盈余都不知道。 今天我会给大家讲清5种主流理财险的优缺点。 如…

-

微信转账限额怎么办,教你三个方法解除?

现在时间已经进入到年末了,很多人的微信都限额了,特别是经常使用微信支付的朋友,基本上是已经超额限额了。 微信的零钱限额分为两个级别:10万和30万,其中10万限额可以通过升级账户获…

-

打一针除皱针多少钱,费用及价格详解?

随着时间的流逝 人们无论是 从身体方面 还是面部 都会开始出现衰老的迹象 尤其是面部会逐渐出现皱纹 眼睛周围的情况更为严重 虽说生老病死是必经的过程 但是面部出现皱纹之后很是难…

-

除开应用市场,APP推广还可以做什么,以下告诉你?

没有用户的APP是没有灵魂的,所以说用户是APP的生命源泉毫不为过,用户哪里来?除了应用市场,其实还有这些渠道可以获取用户。 首先,百科。 百科的排名权重在其对应的搜索引擎是很高的…

-

淘宝上架软件如何铺货,淘宝上架软件如何提升铺货效率?

小编之前不少收到用户提出需求想把其他平台商品铺货到自己的淘宝店铺,或想要两个淘宝店铺之间相互上架商品。 所以经过电商宝ERP/爱聚供应链小伙伴的努力研发,商品可铺货到淘宝平台上线啦…

-

读书月主题,六枝特区第六小学六一儿童节?

在第27个世界读书日来临之际,六枝特区第六小学开展了“灵动阅读·书香伴成长”读书月主题系列活动,旨在以学校读书节为载体,努力营造“书香班级”,使学生在阅读实践中丰富知识,开阔视野,…

-

h5策划方案如何打造?5步打造优秀的H5活动策划?

2016年刷屏级的H5你看过几个? 别的不说,剁手猫最近喜迎双11的H5你一定看过。 这种“买出宇宙、买出洪荒之力”的H5真是极具诱惑力。我们不得不佩服运营者的脑洞。可以说,几乎任…

-

如何快速加微信好友,告诉你被动加满5000微信好友的6大方法?

现在微信是大家都会用的工具,你在用微信,你的客户也在用,如果你想通过微信把产品销售出去,那首先你的微信里面得有精准的流量,就对你的产品感兴趣的,认同你的价值观的人在,不然无法实现成…

-

子宫里面有囊肿严重吗(如何才能对症下药)?

子宫囊肿是女性生殖器官最常见的一种良性肿瘤,一般都没有症状,少数表现为阴道出血、腹部出血、压迫症状等。此疾病的确切病因并不清楚,传统上一般都是采取性激素或者是手术治疗,这两者治疗的…

-

怎么删除非本人的健康码,删除非本人的健康码如何操作?

新海南客户端、南海网、南国都市报4月10日消息(记者 姚皓)“在海南健康码中添加的家人健康码信息如何解绑?”近日,有不少网友在“海南防疫问答平台”提出了疑问。 记者从海南省大数据管…