在时间序列问题上,机器学习被广泛应用于分类和预测问题。当有预测模型来预测未知变量时,在时间充当独立变量和目标因变量的情况下,时间序列预测就出现了。

预测值可以是潜在雇员的工资或银行账户持有人的信用评分。任何正式引入统计数据的数据科学都会遇到置信区间,这是某个模型确定性的衡量标准。

因此,预测一段时间内某些数据的价值需要特定的技术,并且需要多年的发展。

由于每种都有其特殊用途,必须注意为特定应用选择正确的技术。预测人员在技术选择中发挥作用,他们越了解预测可能性的范围,公司的预测工作就越有可能取得成果。

其方法的选择取决于预测的背景、历史数据的相关性和可用性、所需的准确度、预测的时间段、对企业的预测成本以及分析所需的时间。

影响预测的因素

· 增加或减少趋势

· 季节性

· 数据集的大小

时间序列的组成部分与数据本身一样复杂。随着时间的增加,获得的数据也会增加。有时候更多的数据并不意味着更多的信息,但是更大的样本避免了由于随机采样而产生的误差。

因此,对于每个应用程序,使用的技术都会发生变化。

来源:数据科学博客

在本文中,我们列出了最广泛使用的时间序列预测方法,只需一行代码就可以在Python中使用它们:

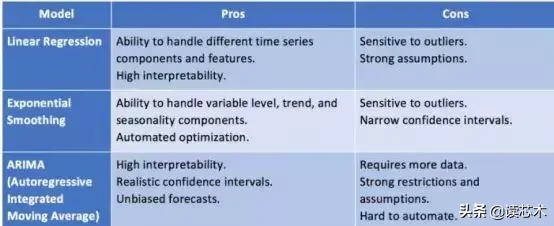

AR方法在先前时间步骤中模拟为观察的线性函数。

模型的表示法涉及指定模型p的顺序作为AR函数的参数。

from statsmodel.tsa.ar_model import AR

ARMA方法结合了自回归(AR)模型和移动平均(MA)模型。

from statsmodel.tsa.arima_model import ARMA

ARIMA方法结合自回归(AR)和移动平均(MA)模型以及序列的差分预处理步骤以使序列静止,称为积分。

from statsmodel.tsa.arima_model import ARIMA

SARIMA方法将序列中的下一步建模为先前时间步骤的差异观测值、误差、差异性季节观测值和季节性误差的线性函数。

它结合了ARIMA模型,能够在季节性水平上执行相同的自回归、差分和移动平均建模。

from statsmodel.tsa.statespace.sarimax import SARIMAX

SARIMAX是SARIMA模型的扩展,还包括外生变量的建模。

SARIMAX方法还可用于使用外生变量对包含的模型进行建模,例如ARX,MAX,ARMAX和ARIMAX。

from statsmodel.tsa.statespace.sarimax import SARIMAX

向量自回归方法使用AR模型。AR是多个并行时间序列的推广。

from statsmodel.tsa.vector_ar.var_model import VAR

这是ARMA对多个并行时间序列的推广,例如,多变量时间序列。

from statsmodel.tsa.statespace.varmax import VARMAX

VARMAX是VARMA模型的扩展,它还包括外生变量的建模。它是ARMAX方法的多变量版本。

HWES是在先前时间步骤的观测的指数加权线性函数,将考虑趋势和季节性因素。

from statsmodel.tsa.holtwinters import ExponentialSmoothing

好了,这篇文章的内容营销圈就和大家分享到这里,如果大家对网络推广引流和网络创业项目感兴趣,可以添加微信:Sum8338 备注:营销圈引流学习,我拉你进直播课程学习群,每周135晚上都是有实战的推广引流技术和网络创业项目课程分享,当然是免费学!

.jpg)

相关推荐

-

营销节点有哪些,2018全年营销节点大解析?

这是创刊于2015年1月1日的 有赞说 第 726 期 要不要跟这个热点?踩在这个营销节点对不对?每年你总要问无数遍以上两个问题。2018不担心,我们提前为你准备了全年的电商营销节…

-

看完下面滴水的句子

多年前因工作需要出差文山,风尘仆仆的赶到目的地已是晚饭时间。等待我们的,是热腾腾的狗肉火锅!我一看是人类最好的朋友做成了火锅,心里面是一阵难过,说实在的真有点吃不下。不过狗肉是当地…

-

淘宝优化排名怎么做,淘宝优化宝贝排名的3个方法?

通常,当某些商店的宝贝在首页或第二页或第三页上排名时,商家会更加紧张,因为商店的宝贝实际上具有一定的实力,但他们希望保持领先地位并继续将流量带到商店转换是每个人的目标,但是排名靠前…

-

自己微博IP属地怎么看?

很多用户在使用微博的时候只能看到别人的IP属地,很多用户想要查看自己的IP属性,但是又不知道自己微博IP属地怎么看,所以想要知道自己微博IP属地怎么看,下面就让营销圈给大家介绍一下…

-

好玩的字谜游戏,儿童的猜谜语游戏?

#幼儿##猜谜语# 好了,这篇文章的内容营销圈就和大家分享到这里,如果大家网络引流和网络创业感兴趣,可以添加微信:Sum8338 备注:营销圈学习,我拉你进直播课程学习群,每周13…

-

躺平是什么意思网络用语(内卷是什么意思网络用语通俗易懂)

“躺平”和“内卷”都是最近很流行的词儿,在网上引起了广泛的讨论。 有人说想卷卷不动,躺又躺不平;有人说人生苦短,及时行乐,躺平挺好;还有人说年轻人不能“躺平”,但也不要把自己“卷没…

-

低成本创业怎么做,低成本创业的4个项目?

低成本有前景的创业项目是我们绝大多数人创业的首选,但是找到适合自己的创业项目却并不是一件简单的事情,那么什么样的低成本有前景的创业项目是适合自己的呢?今天小编就给大家介绍几个供大家…

-

如何学习4个学习方法,让成功更简单?

如今的组织总是处于变动之中,所以不同的行业在进行整合,新的商业模式、新的技术不断的涌现,消费行为也在变化之中,这都促使企业运营跟处理事务方面的一个巨大的变化。 领导力专家沃伦点本尼…

-

零食微商免费代理,零食微商免费代理如何引流?

大家好,我是尚恒学院营销推广导师橙橙。(主页我名字后面就是我的胃新号)推广新浪微博微商代理互粉啥的全是说起来非常容易做起來难要不然因为我不容易还没有开张了附美图照片。 普遍微商加粉…

-

正当防卫3特殊武器解锁,正当防卫3特殊武器解锁剖析?

[原标题:《正当防卫3》新DLC筒子和预购送的狙击枪解析] 偷袭枪剖析: 我买的是普通版,一个车包一个武器包都是18块,单买车的话11块一个,单买武器包的话15一个。 看数据稳定和…