首先提一个问题,用蚂蚁花呗、京东白条等产品分期付款购物时,你知道付出的年化利率成本是多少么?

如果你的回答是7%以下,那么这篇文章对你很重要,看完你会发现,真实利率比你以为的甚至高一倍都不止。

—— 有见编辑部:温馨

作者:7号投资人

来源:MBA

分期付款的典型场景——购买手机

先看一个场景,假设我们要在天猫上网购一部手机,如下图所示:

我们可以选择全款支付5999元,也可以选择用花呗分期付款,1期就是1个月。

比如我们可以选择分12个月支付,每次支付537元,合计要收6449元,其中支付“手续费”449.92元。

稍有经济常识的人都明白,所谓“手续费”就是利息,那么我们消费贷款的利率是多少呢?

利率如何计算?有多高?表相和真相

可能有人会说,利率=利息÷本金,分期12期就是一年,所以年化利率=449.9÷5999=7.5%;

同理,月利率=37.49÷5999=0.625%,在可接受范围内。

笔者要说,真相远远没有这么简单,虽然很多人这样认为,但这种算法是错的。

我们现在考虑一种新的情形:

比如你买了这部手机,凭信用购买(赊账),12个月以后一次性支付6449元(其中本金5999元、利息449.9元),那么毫无疑问,利率是7.5%,再跟分期付款相比,同样是多支付了449.9元,是不是发现有些不一样?

以分12期为例,分期付款的“奥秘”就在于你每期都在偿还本金,也就是说你欠的本金越来越少。

但是放贷人还一直在用全部本金为基础收取固定比例所谓的“手续费”,也就是利息,发现玄机以后,那么真实利率是多少呢?

计算过程有点复杂,需要一定的数学和经济学基础,首先要理解货币的时间价值,对具体计算不感兴趣的读者可直接看结论。

12期分期付款中每期需支付537元,以一定的利率r用现金流折现应该等于本金,即:

本金=F1/(1+r)+F2/(1+r)^2+……+F12/(1+r)^12

其中:F1代表第1期现金流,依次类推,r代表月利率

5999=537.4/(1+r)+537.4/(1+r)^2+……+537.4/(1+r)^12

用计算机求解出r即可,Excel中有专门求解这种方程的函数,即IRR(内部收益率)函数,有兴趣的读者可以自己试验一下,求解后得到:

注:复利俗称“利滚利”,这里用复利计算更为合理,单利计算的话略低,但差距不大。

为了让用户理解,余额宝会不厌其烦的跟你解释,所谓的七日年化收益率(比如某日为3.784%),就是投资1万元余额宝,一年获利378.4元;

但是它不会告诉你,借1万元花呗,一年需支付利息1440元。

分3期和分6期如上表所示,都在14%以上。

笔者又用几个其他商品计算,发现利率相同,也就是说花呗的利率基本跟商品的种类无关,通过验证不同用户之后,发现跟用户也无关。

其他机构似乎更过分

笔者比较了几家电商平台,发现如果说花呗的问题只是没有告诉你真实利率水平,那么其他几家平台做的更加过分,下面是京东和小米平台的截图:

京东和小米引入了费率的概念,笔者认为这个费率的标价有误导消费者的嫌疑,同样通过笔者的草根调研,很多消费者将这个“费率”基本就理解为利率(上文提到的朋友就是案例)。

但是“费率”绝不是利率,上面已经解释过了,利率是经济学里的专有名词。

在中国,利率的定义和解释权在中国人民银行(央行)手里,整个金融体系的利率计算都是有规则的,比如住房贷款,也是分期偿还,但是住房贷款可不敢引入什么费率的概念,利率就是利率。

千万不要说消费信贷就是用费率标价,而不是利率;

利率是货币资金价格的最好的标价方式,这些公司并不是不知道、也不是不会算,不信看下图,绝对是“实锤”。

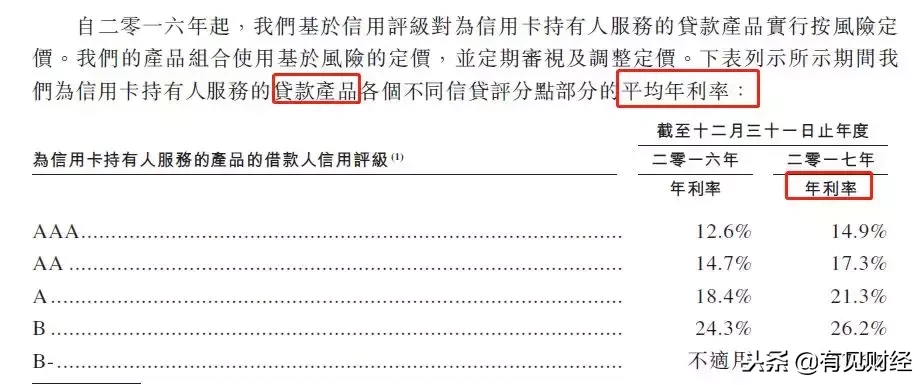

小米集团和51信用卡申请上市时向监管机构披露的资料(别的公司也一样,这里仅举例说明)。

小米集团筹备发行CDR时向证监会提交的招数说明书:

小米集团披露的小额贷款利率为16%,跟笔者的计算非常接近,再次证明了笔者对利率计算的正确性。

51信用卡上市时向港交所提交的招股说明书:

消费贷款也是贷款,标价方式就应该是利率,他们向监管机构披露的也是利率,只是不想告诉你而已。

京东和小米只是耍了个心机,想误导消费者,但他们对利率这个词还存有敬畏之心,并不敢越过雷池,然而,苏宁做的就更过分了,如图:

苏宁直接标出月利率1%每期,笔者认为,这种标价方法已经涉嫌“欺诈”。

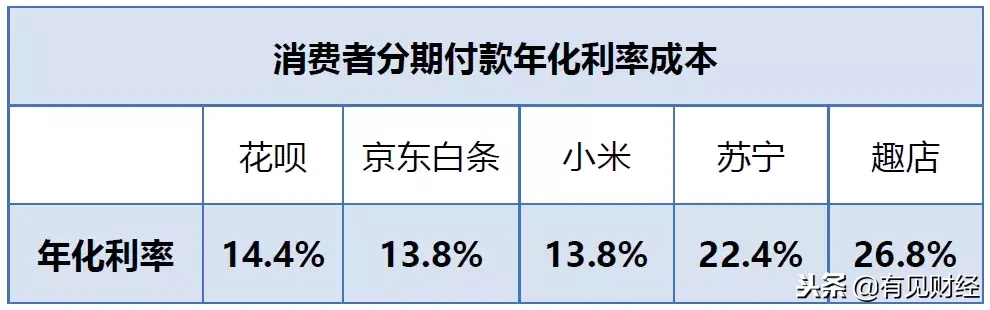

下面笔者整理了各个平台的利率水平,统一用分12期的利率,列表如下:

小米和京东利率相对最低,然后是花呗,苏宁利率惊人地超过了20%,心疼趣店的用户。

消费信贷的利率算不算高?

一个暴利的生意

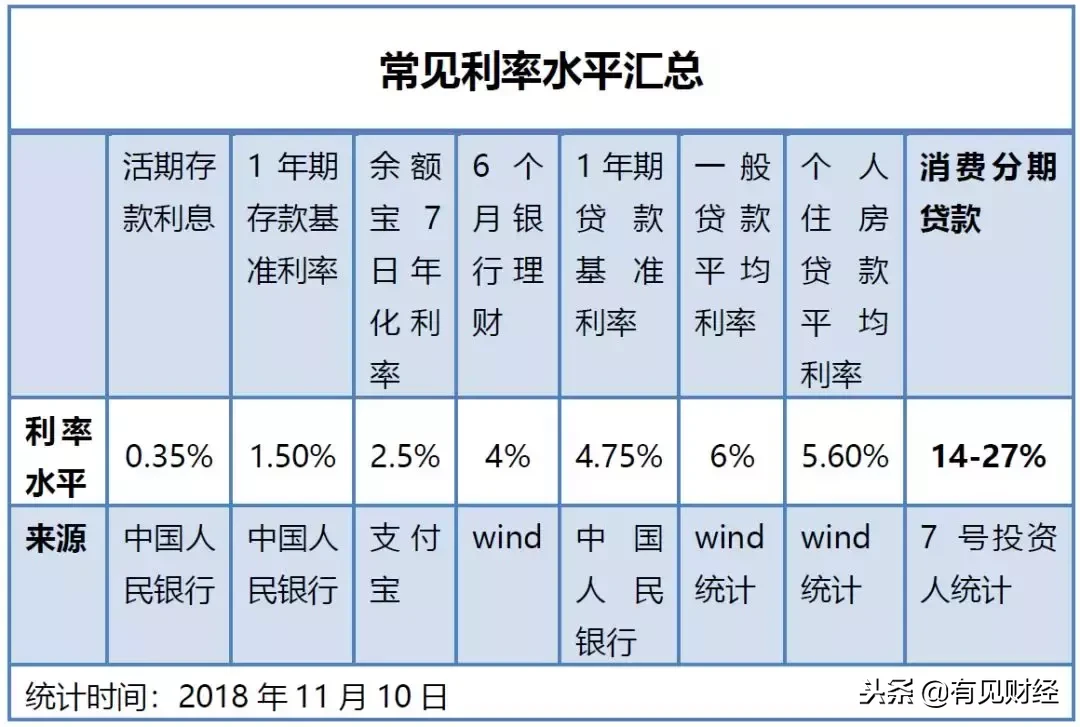

根据上表,消费信贷的利率基本在14%-27%,那么这个利率水平到底算不算高,笔者列出了一些常见的利率作为对比:

不太严谨的理解,从左到右,前四个是我们存钱能获得的利率收入,基本在4%以下。

后四个是我们贷款所需要的利率成本,消费贷款利率是住房贷款利率的2.5倍-5倍,看到这个倍数,笔者已经不知道说什么好了。

值得一提的是,中国最高人民法院规定,民间借贷年利率超24%以后司法不予保护,也就是说超过24%,那就是完全意义上的“高利贷”了。

趣店的消费信贷利率已经超过24%,再次心疼趣店用户,基本可以理解为趣店用户是借着“高利贷”买手机。

看到消费信贷真实利率这么高,笔者很想知道这些业务的规模有多大。

草根调研发现,年轻人里使用花呗等消费信贷的人不在少数,但具体业务规模多大呢,好奇心驱使下笔者终于找到一个真实可靠的规模数据。

首先我们要知道,蚂蚁金服通过花呗这个产品做了很多消费信贷,但是钱从哪来呢?

经研究发现,蚂蚁金服、京东金融等消费贷公司会以消费贷款为基础资产,向金融机构发行ABS(资产支持证券)。

没有金融基础的读者不需要知道ABS是啥,只需要知道钱是从银行等金融机构来的就可以了,那我们只需要查到蚂蚁金服发行了多少ABS,就可以知道其规模了,如图:

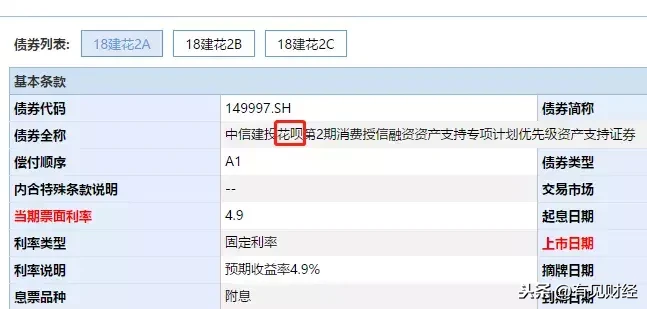

根据权威金融数据终端wind统计,以小额贷款为基础资产的资产支持证券(ABS)截至2018年11月9日,余额有接近2000亿,其中大部分是以互联网公司的消费信贷为基础资产的。

笔者看了详细数据以后发现,以 “花呗”和“借呗”为基础资产的超过了1600亿,考虑到ABS只是蚂蚁金服的一个资金来源,“花呗”+“借呗”的规模可能高于1600亿,此外发行ABS较多的还有百度和小米。

上面是存量总额,从发行额来看,仅2018年蚂蚁金服发行ABS的总额已经达到了1200亿。

从资金成本来看,年利率基本都在4%-6%之间,某只以花呗为资产的ABS的主要信息如图:

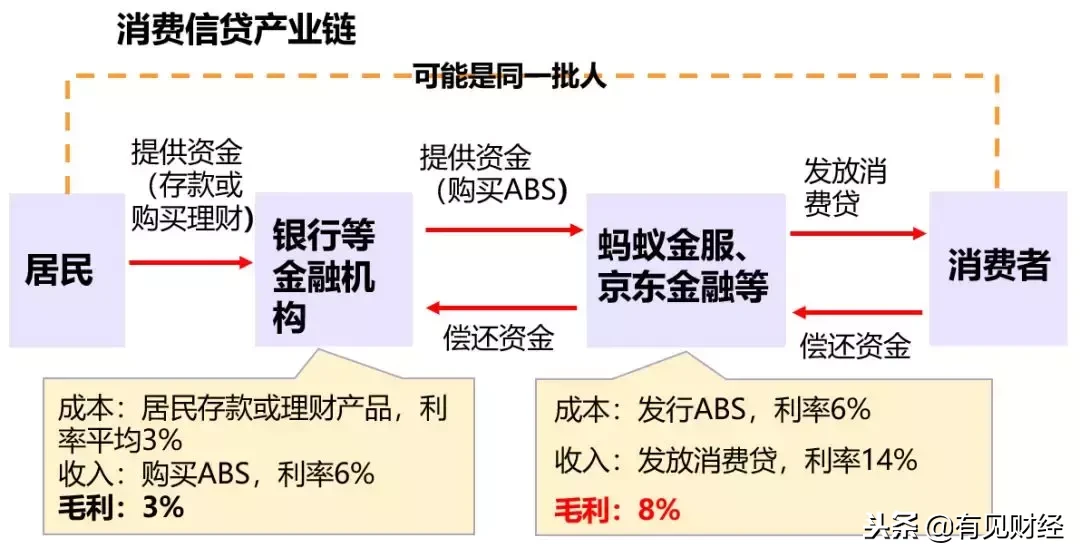

有了这些信息以后,整个消费信贷的产业链就非常清晰了,居民给银行钱,银行给蚂蚁金服钱,蚂蚁金服给消费者贷款,如图:

我们发现,蚂蚁金服就花呗业务来说(为测算简便,后面不再区分花呗和借呗),毛利高达8%左右,真是一门好生意。

以1600亿规模来测算,蚂蚁金服仅花呗业务的毛利即达到了100亿以上(当然,毛利还要扣除各种运营成本,还要覆盖坏账风险等等,这里不做详细讨论)。

从消费者来看,就比较惨了,因为借消费信贷的消费者和给银行提供资金的居民可能是同一批人。

比如有人一边用着花呗,一般买着余额宝、银行理财等,然后觉得自己赚到了,很好得利用了金融资源,实际亏惨了;

再比如,有些年轻人经常借消费贷,但是他们的父母可能在买着银行理财或者存款,合并口径来看,消费者饶了一圈还是借的自己家的钱,同时付出了10%以上的成本给蚂蚁金服和银行等中介。

查完这些,笔者对很多事情似乎又加深了理解,比如:

2018年6月8日,蚂蚁金服宣布新一轮融资,融资金额140亿美元,市场预计融资后蚂蚁金服估值在人民币1万亿元左右,成为全球最牛独角兽企业;

京东金融2018年估值也上涨到了1000亿以上。

两家公司估值上涨这么快,没别的原因,就是用互联网放“高利贷”真的好暴利,但消费者似乎浑然不觉,只是觉得有了消费信贷以后,自己过得似乎更加捉襟见肘了。

好了,这篇文章的内容营销圈就和大家分享到这里,如果大家网络推广引流创业感兴趣,可以添加微信:Sum8338 备注:营销圈引流学习,我拉你进直播课程学习群,每周135晚上都是有实战干货的推广引流技术课程免费分享!

好了,这篇文章的内容营销圈就和大家分享到这里,如果大家对网络推广引流和网络创业项目感兴趣,可以添加微信:Sum8338 备注:营销圈引流学习,我拉你进直播课程学习群,每周135晚上都是有实战的推广引流技术和网络创业项目课程分享,当然是免费学!

.jpg)

相关推荐

-

快手怎么通过播放量赚钱?怎么做好快手?

现在作为一个短视频时代,以快手抖音为代表的短视频平台还是有很多的用户基础的,所以他们也开始通过这些用户基础做电商了,在快手上除了可以带货赚钱外,通过播放量也是可以赚钱的,怎么操作呢…

-

淘宝推广平台有哪些,淘宝联盟推广详细流程?

撰文编辑:冥王星 图片:网络综合 欢迎大家各种姿势的分享 HI~大家好 冥王星又来了 先给大家讲个恐怖故事 2019年已经过去一半了 今天和大家聊一聊最近比较火的淘宝针对短视频等内…

-

shopify店铺被冻结会关联吗?如何预防?

shopify也是跨境电商店铺,它的发展挺不错的,在这里开店的商家非常的多,对于shopify商家来说,这个的重要性不言而喻,那么shopify店铺被冻结的话,是否会需要关联呢?下…

-

京东怎么改地址?方法是什么?

在京东上很多用户都只设置了一个收货的地址,但是在帮家人或者朋友等购买商品的时候,可能就需要新增他们的收货地址了,或者是需要去改地址了,那么在京东上怎么去修改地址呢?下面来介绍下吧。…

-

淘宝补单大概需要多少费用?费用高吗?

在淘宝平台中,很多的淘宝商家们都会去补单,通过补单的方式可以达到提升店铺商品销量的目的,当然淘宝补单是需要费用的哦,那么淘宝补单大概需要多少费用呢?下面进行介绍。 淘宝补单大概需要…

-

淘宝ip地址是什么意思?可以更改吗?

大家不管是在淘宝平台上下单购物,还是在淘宝平台上开店运营,所有的地址和订单信息都会被淘宝平台抓取,有一些小伙伴很好奇一个问题,就是这个淘宝ip地址是什么意思?有什么用? 淘宝的ip…

-

2022年天猫商家考核标准按季度试考版

为鼓励商家朋友们持续稳定地向消费者提供优质的商品和服务,天猫拟将新入驻天猫商家考核规则中,免考期后的首年考核期,从一年一次考核销售额年度总目标,调整为一年四次考核销售额季度分目标*…

-

淘宝isbn编号可以重复吗?淘宝isbn编号能随便填吗?

在淘宝开店需要我们填写各种编号,最明显的就是开书店的商家,需要填写isbn编号,这是国际规范书号简称,那淘宝isbn编号可以重复吗?接下来我们就来给大家讲解一下这方面的内容。 一、…

-

拼多多花钱买助力能成功吗?拼多多助力需要花钱吗?

如果在拼多多领到了现金,那么接下来就需要邀请朋友来助力。有些用户身边没有那么多好友,或者不想麻烦别人,就想花钱找人助力。那拼多多花钱买助力能成功吗? 能 一、拼多多助力需要花钱吗?…

-

淘宝补单销量正规吗?有哪些后果?

说到淘宝补单,相信各位商家们都不陌生,很多的淘宝商家们都会通过补单的方式打好基础。如果做的不错的话,效果方面是肯定有的哟。那么淘宝补单销量正规吗?下面为大家进行介绍。 淘宝补单销量…