cxo概念股怎么样,CXO龙头遭腰斩?

遭遇了奥密克戎发酵、制裁传言等消息面的利空,使得CXO宇宙龙头药明生物被市场猜疑,股价一度从年内高点148元跌至73.65元,体验了一把腰斩时刻。

药明系的公司应对危机向来都是非常迅速的,一边是各种卖方电话会为投资者释疑,另一边也就抛出了5亿美元的回购方案,目前已经回购了近20亿港元。

股价似乎仍然不见起色,是药明生物真的英雄迟暮,还是市场给予的千载难逢的上车机会?

01 奥密克戎利空药明生物?会被美国制裁吗?

新的变种病毒奥密克戎的出现,让市场一度认为对药明生物存在利空,因为作为生物药世界工厂,公司新冠项目订单包括中和抗体、疫苗及蛋白等,有望在今年为公司贡献收入30亿元,占总营收大约为30%。

药明生物签的大部分合同是Take-or-pay,即使不生产,也要给钱,这对药明生物有足够保障。

最让市场担心的是中和抗体订单,数据指出药明生物目前超过15个新冠中和抗体,相关项目订单金额超过13亿美元。目前进入商业化阶段的有腾盛博药和Vir的两款中和抗体,在卖的最好的再生元中和抗体组合失去活性的情况下,两家公司最新均发表了对奥密克戎仍保留中和活性的数据结果,未来将刺激药明生物的业绩增长。

疫苗方面,据莫德纳CEO预计:“现有疫苗在应对奥密克戎方面的效果将远不如应对早期新冠毒株。”那么,现有疫苗如果要重新研发,实际上是利好药明生物,其未来新冠项目订单可能增加,而且小分子特效药与疫苗之间没有替代关系。

担心是多余的。

再者理性分析,以美国为首的西方国家对生物科技企业,尤其是中国CXO制裁的可能性非常小。

得出如此结论首先基于CXO板块的定位,CXO板块定位服务于全球创新药企业,属于人力、资本密集型行业,助力全球创新药提高研发成功率、降低研发成本,市场化程度较高,亦不涉及基因测序业务与军用目的,逻辑上并不涉及禁令。

其次从欧美国家药品价格层次考量,以美国为例,美国人口占世界不到5%,却支付了世界50%的药品销售价格,然而美国人民的平均预期寿命却低于经合组织其他25个成员国。尽管美国的制药企业为上层利益集团服务,但社会对于药品价格过高的争议和质疑层出不穷,比如前总统特朗普曾多次抨击药价过高,并青睐于某些旨在降低药价的联邦政策;比如FDA肿瘤卓越中心主任Richard Pazdur曾敦促中国公司将PD-1/PD-L1抑制剂引入美国市场,降低跨国制药公司的定价。

如果美国切断了中国CXO与跨国药企巨头合作的机会,无疑是给已经在药价企不下的议题上火上浇油,同时也给了制药行业利益群体涨价的理由,也促使他们的供应链需要重塑,短期对药品供应造成较大影响。

2017年美国与其他发达国家原研药的差价

再者其实就涉及到各个经济发展的问题,为什么国内各个地方都在不遗余力的发展新兴产业,吸引到越大的企业投资落户在当地,无疑解决了当地的就业、税收、GDP产值的问题,美国也一样面临这个问题。

药明生物的生产基地遍布全球,公司将美国视为关键市场,在当地拥有三个基地,其中宾夕法尼亚州的是生物药研发中心,新泽西和马萨诸塞均为生产基地(合计产能超3万升),合计投资金额超过3.6亿美元,带来新增就业岗位超过250个。

没有太多理由放走这些在美国建厂又不涉及“卡脖子产业”的中国公司。

02 前瞻性、业内领先的技术平台拓展,孕育大品种机会

近日,诺华首创的PCSK9小分子干扰RNA获得欧盟、FDA的上市批准令药圈沸腾,该药用于治疗高血脂,每年仅需给药两次。

这个药几乎是对在市或在研的PCSK9抗体进行降维打击,PCSK9抗体一度是降血脂药物竞争焦点,但销量并未达到市场预期(最单品高销售峰值不超9亿美元),原因在于药物价格较高、注射的给药方式依从性较差。

无论是mRNA技术,还是时下ADC、双抗等有可能诞生颠覆性重磅单品的热门前沿技术,药明生物都打造了业界领先的技术平台。

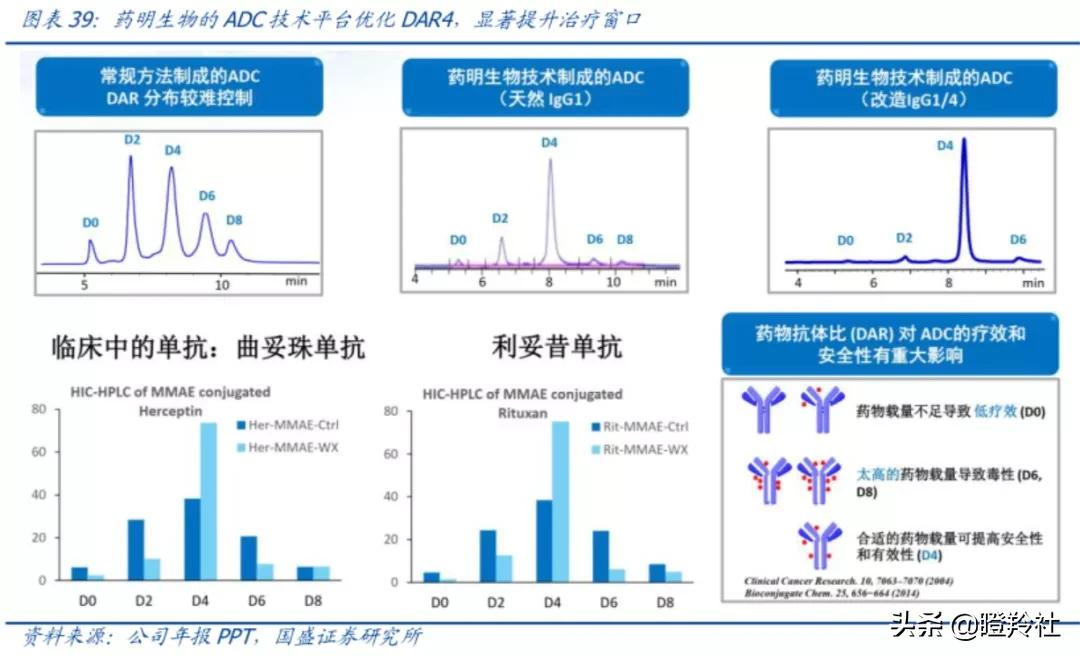

最值得一提的,是药明生物拥有自主知识产权ADC平台。

ADC药物核心指标是药物抗体比(DAR),对药物的疗效和安全性存在重大影响。ADC药物载量不足(DAR0、DAR2)会导致药物低效,药物载量过高(DAR6、DAR8)则容易产生毒性。

公司的ADC平台,能够优化 DAR4,显著提升治疗窗口。目前正服务的ADC项目有40+,其中超过8个已经进入临床II/III期,整个板块维持高速上升趋势(转入药明合联)。

2018年以来,公司的双抗平台WuXiBody®已被广泛应用于帮助客户更快更易开发双抗。这一平台的灵活性,可连接几乎任何一对单抗以构成双特异性抗体,为项目节约6-18个月的开发时间,最高将生产成本降低90%。

至于mRNA领域,药明生物目前处于布局阶段(具备部分商业能力),预计将成为继ADC、双抗后的又一大平台。

在近期的调研中,药明生物更是扔出了一个重要的展望:2025年之前,包括双抗、ADC、单抗等,TGHT前面几个项目、 CD47、DR4,肿瘤大家比较看好的很多靶点都会在公司做,还包括老年痴呆、罕见病、传染病、自身免疫等管线,公司有信心可以做出重磅炸弹。2025年希望5个产品每年全球超过50亿美元,另5个产品每年全球超过10亿美元。

真能达成,怕是恐怖如斯。

03 未来业绩增长的展望

判断一家CXO的景气度和业绩能否高速增长,订单、员工、产能三大指标缺一不可。

截止2021年三季度,药明生物的在手订单为133.15亿美金,对应人民币约865亿,订单根本做不完。

同时公司员工人数高速增长,半年报显示公司员工8000多人,11月底人数已经上升至9500,年底公司预测有望涨到1.1万人。

另外公司也在疯狂的购入和新建产能,目前公司产能接近16万升,明后年有望达到25万升、43万升。产能利用率方面,除了新购入的苏桥生物,其他超过80%的产能利用率几乎都是100%。

药明生物的盈利质量也在不断提升,商业化项目逐年增加。

截至8月底药明生物一共有4个项目进入商业化生产,分别为台湾中裕的CD4抗体、葛兰素史克PD-1抗体,Vir Bio的新冠中和抗体和阿斯利康的新冠疫苗。

在过去3个月不到的时间里,公司又新增了誉衡的PD-1、腾盛博药的中和抗体组合、基石药业的PD-L1。

以药明生物滚雪球式的收费模式,越多项目进入商业化生产的结果不言而喻。2020年,公司“后期项目+商业化”生产收入28.1亿元,同比增长52%,占公司整体收入比例50.1%。

别忘了,药明生物独特的商业模式,除了收取服务费用外,还会收取里程碑和销售分成两项费用。值得一提的是销售分成模式,药明生物收取生物制药产品销售收益(扣税后)最多8%的金额,收费期5年至15年。

以誉衡药业委托药明生物开发的PD-1为例,2017年8月誉衡药业和药明生物宣布将该产品的国际权益独家授权给Arcus,获得1850万美元的前期许可费、潜在8亿美元的里程碑付款,以及双方还将享有上市后净销售额最高10%左右的销售提成。

而药明生物在调研中也提到了2025销售分成的目标展望,预计在0.5亿美元-1亿美元的区间(纯利润)。

结语:管理层最新给出了未来的业绩指引,2022年给出45%的业绩增长,2023年预测没有新冠收入下继续保持40%增长,而药明生物的IR向来预期管理都做得不错。

如果按照今年40亿净利计算,那么按照保守40%的业绩增长,公司当前对应2023年动态市盈率仅仅只有40倍不到,马上就要到2022年了。

好了,这篇文章的内容营销圈就和大家分享到这里,如果大家对网络推广引流和网络创业项目感兴趣,可以添加微信:Sum8338 备注:营销圈引流学习,我拉你进直播课程学习群,每周135晚上都是有实战的推广引流技术和网络创业项目课程分享,当然是免费学!

.jpg)

相关推荐

-

有对方银行卡号能追回钱吗,通过银行卡号能查出个人信息吗?

大家怎么看?欢迎在留言区留言 建行员工狂卖个人资料 近日,淮安警方破获了一起特大贩卖公民个人信息案,共抓获26名嫌疑人,涉案金额2000多万元。 淮安警方称,犯罪团伙通过现有的技术…

-

推广文案怎么写?写好推广文案的7个步骤?

很多想给产品做推广的朋友,最头疼的一件事儿,就是不知道怎么写文案,整天都是从这里抄一点从那里抄点,我并不反对大家参考同行的文章,但是一味的抄袭,并不会给自己自己带来太多流量,现在大…

-

苹果x好还是8p好,苹果x好还是8p好哪个更流畅?

苹果X卖的比8P贵,为什么很多人却说玩游戏8p更流畅?看完搞懂了 互联网时代的发展带动起了非常多的新生行业,手机游戏就是其中一个,各种各样的手机游戏都受到用户们的欢迎,特别是最近特…

-

用户画像维度分析,要素分析详解?

用户画像,是根据用户的基本属性、用户偏好、生活习惯、用户行为等信息而抽象出来的标签化用户模型。本文超快排为大家分析了为什么要建立用户画像。 一、什么是用户画像 简单来讲,就是想要在…

-

宠物有哪些变现方法,如何利用宠物实现网赚?

有没有利用宠物在网上赚钱的机会? 利用宠物引流。 宠物项目对很多人来说都是有门槛的,因为它涉及到很多资金,需要先有宠物,在建立销售渠道之后再去销售,其实没有资金也可以玩,其实很多网…

-

手机性价比排行榜2022最新,换手机优选这5款推荐?

如果各位打算在2022年换一款新手机,但是又犹豫不决,可以考虑下面这5款手机,它们都有一个共同的优点,那就是耗电慢、性能强而且价格还不高,针对有续航焦虑症且价格预算不高的朋友,可以…

-

3c产品是什么意思,电子和电商3c产品详解?

在我国,CCC认证有一套固定的规则,这套规则适用绝大部分产品,那么在这一篇小编会为大家讲解这套规则所包含的内容,避免各位有需要的企业缺少一些必要内容或者违规的现象发生。 认证规则应…

-

淘宝化妆品从哪里进货,淘宝店铺上架化妆品需要什么条件?

在淘宝上卖某些东西,是需要具备一定资质的。比如卖医药品和化妆品,是需要有相关证件,上传商品相关资质的。那么,淘宝上架化妆品需要哪些条件? 要具备哪些资质? 一、若您经营国产化妆品 …

-

朝鲜战争各国伤亡人数详解,17个国家军队的伤亡人数分析?

在新中国成立后,中国军人(志愿军)在朝鲜战争中,曾与美国、英国、法国、澳大利亚、荷兰、新西兰、加拿大、法国、菲律宾、土耳其、泰国、南非、希腊、比利时、卢森堡、哥伦比亚、埃塞俄比亚共…

-

大数据分析可视化怎么做,大数据可视化分析推荐?

数据可视化是指将大型数据集中的数据以图形图像形式表示,并利用数据分析和开发工具发现其中未知信息的处理过程。数据可视化技术的基本思想,是将数据库中每一个数据项作为单个图元元素表示,大…